Nachfolgend haben wir für Sie die nach unserer Auffassung wichtigsten Fragen und Antworten zum Umgang mit der Corona-Krise aus arbeitsrechtlicher Sicht zusammengefasst.*

Bei weitergehenden Fragen stehen wir gern beratend zu Seite. Nehmen Sie gleich Kontakt zu uns auf!

A. Kurzarbeit und Kurzarbeitergeld

I. Kurzarbeit

1. Was ist Kurzarbeit?

Unter Kurzarbeit versteht man, dass die vertraglichen Hauptleistungspflichten der Arbeitsvertragsparteien, also die zu leistende Arbeitszeit und die Höhe des zu zahlenden Entgeltes, dem Umfang nach an die aktuelle Situation angepasst werden.

Kurzarbeit bedeutet also, dass weniger Stunden gearbeitet werden und es auch entsprechend weniger Entgelt hierfür gibt. Der Arbeitnehmer bekommt weniger Nettoentgelt als üblich, arbeitet aber auch weniger. Die Differenz zwischen dem Netto, welches er üblicherweise erhält (SOLL-Netto) und dem Netto, welches er nun tatsächlich erhält (IST-Netto), wird in Höhe von 60 bzw. 67 Prozent durch das Kurzarbeitergeld kompensiert.

2. Kann ich Kurzarbeit einfach einseitig anordnen?

Um Kurzarbeit einseitig anordnen zu können, bedarf es einer wirksamen Vereinbarung hierzu. Diese kann im Arbeitsvertrag, einer Betriebsvereinbarung oder einem anwendbaren Tarifvertrag finden.

Sollte eine solche Regelung nicht bestehen, kann entweder ein Nachtrag zum Arbeitsvertrag gemacht werden, der dieses Recht vorsieht, oder aber man vereinbart die Kurzarbeit direkt mit dem Arbeitnehmer.

Die Vereinbarung der Kurzarbeit bedarf zu ihrer Wirksamkeit im Übrigen nicht der Schriftform. Wir empfhelen aber schon aus Gründen der Nachweisbarkeit und der Vorgaben des § 1 NachwG eine schriftliche Vereinbarung.

3. Wie lange kann Kurzarbeit angeordnet werden?

Die Höchstdauer des Kurzarbeitergeldes beträgt grundsätzlich 12 Monate. Das Bundesministerium für Arbeit kann aber durch Rechtsverordnung die Dauer auf bis zu 24 Monate verlängern. Hiernach richtet sich auch die sinnvollerweise anordenbare Höchstdauer der Kurzarbeit.

II. Kurzarbeitergeld

1. Allgemeines

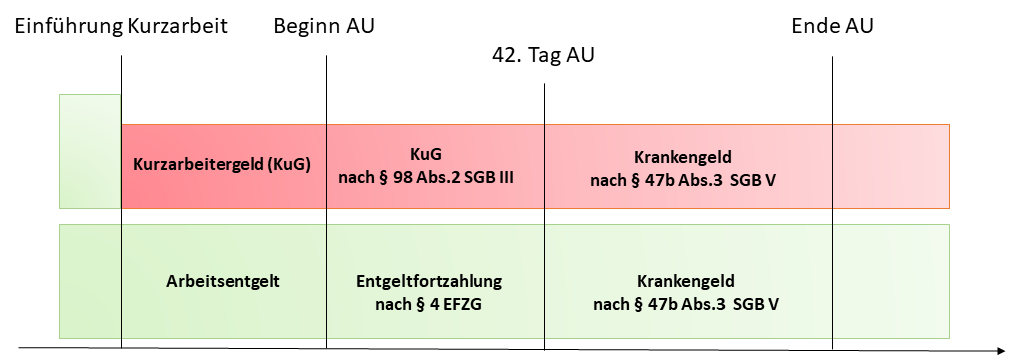

Kurzarbeitergeld ist eine Lohnersatzleistung. Es wird dem Arbeitnehmer als Ersatz für das durch Arbeitsausfall nicht verdiente Nettoentgelt gezahlt wird. Das Kurzarbeitergeld zahlt der Arbeitgeber an den Arbeitnehmer mit dem Entgelt für den jeweiligen Monat aus Das Kurzarbeitergeld beträgt 60 oder 67 Prozent der Differenz von pauschaliertem SOLL-Netto und IST-Netto. Das Bundesministerium für Arbeit hat eine Tabelle veröffentlicht, aus der sich die Höhe des zu zahlenden Kurzarbeitergeldes ablesen lässt. Ja. Das maximal zu berücksichtigende SOLL-Netto richtet sich nach der zugehörigen Bruttoentgeltgrenze für die Verbeitragung in der Rentenversicherung, der sogenannten Beitragsbemessungsgrenze Rentenversicherung. Die aktuellen Werte finden Sie hier. Ja, soweit die Voraussetzungen der §§ 95 ff. SGB III erfüllt sind, erhält der Arbeitgeber das an den Arbeitnehmer gezahlte KuG erstattet. Der Antrag muss binnen 3 Monaten bei der Bundesagentur gestellt werden. Bisher war es so, dass der Arbeitgeber auf das KuG den Arbeitgeberanteil zur Sozialversicherung zahlt. Aufgrund einer Änderung des § 109 Abs.5 SGB III kann nunmehr die Bundesregierung per Verordnung bestimmen, dass die vom Arbeitgeber eigentlich allein zu tragenden Beiträge zur Sozialversicherung für den Arbeitnehmer ebenfalls vollständig oder teilweise erstattet werden. Die entsprechende Verordnung hat die Bundesregierung am 23.03.2020 mit der Kurzarbeitergeldverordnung erlassen. Vom 01.03.2020 biszum 31.12.2020 gilt somit folgendes: § 2 Erstattung von Beiträgen zur Sozialversicherung (1) Dem Arbeitgeber werden für Arbeitsausfälle bis zum 31. Dezember 2020 die von ihm während des Bezugs von Kurzarbeitergeld nach § 95 oder nach § 101 des Dritten Buches Sozialgesetzbuch allein zu tragenden Beiträge zur Sozialversicherung auf Antrag von der Bundesagentur für Arbeit in pauschalierter Form erstattet. (2) Die Erstattung der Beiträge zur Sozialversicherung nach Absatz 1 an Arbeitgeber von Bezieherinnen und Beziehern von Saison-Kurzarbeitergeld nach § 101 des Dritten Buches Sozialgesetzbuch hat Vorrang vor einer Erstattung der Sozialversicherungsbeiträge aus der Umlage nach § 102 Absatz 1 des Dritten Buches Sozialgesetzbuch. (3) Für die Pauschalierung wird die Sozialversicherungspauschale nach § 153 Absatz 1 Satz 2 Nummer 1 des Dritten Buches Sozialgesetzbuch abzüglich des Betrags zur Arbeitsförderung zugrunde gelegt. Ob der Arbeitnehmer in diesen Fällen Entgeltfortzahlung, Kurzarbeitergeld oder nichts von beidem bekommt, richtet sich gem . § 98 Abs. 3 SGB III danach, ob die Arbeitsunfähigkeit VOR oder erst NACH der Einführung der Kurzarbeit eingetreten ist. a. Arbeitsunfähigkeit bestand schon VOR der Einführung der Kurzarbeit Bis zum Beginn der Kurzarbeit hat der Arbeitnehmer, welcher die Voraussetzungen für die Entgeltfortzahlung erfüllt, mit Beginn der Arbeitsunfähigkeit Anspruch auf Entgeltfortzahlung nach § 4 EFZG. Erfüllt er die Voraussetzungen nicht, weil er bspw. erst 3 Wochen beschäftigt ist, kann § 616 BGB als Anspruchsgrundlage zur Entgeltfortzahlung greifen, soweit dessen Voraussetzungen vorliegen und er (tarif-)vertraglich nicht abbedungen ist. Ansonsten erhält er zunächst Krankengeld nach § 47 SGB V. Sobald die Kurzarbeit eingeführt wird, verliert der arbeitsunfähig erkrankte Arbeitnehmer für die wegen Kurzarbeit ausgefallenen Stunden den Anspruch auf Entgeltfortzahlung nach dem Entgeltfortzahlungsgesetz. Denn diese würde auch nicht arbeiten, wenn er gesund wäre. Er erhält stattdessen Krankengeld nach § 47b Abs. 4 SGB V in Höhe des Kurzarbeitergeldes. Für die Stunden, die der Arbeitnehmer nur aufgrund der Arbeitsunfähigkeit nicht leisten kann und sonst gearbeitet hätte, erhält er vom Arbeitgeber weiter Entgeltfortzahlung nach § 4 EFZG. Läuft der Anspruch auf Entgeltfortzahlung während der Kurzarbeit aus oder bestand er von Anfang an nicht, dann erhält der Arbeitnehmer Krankengeld nach § 47 SGB V auf der Basis des Regelentgelts vor der Erkrankung. b. Arbeitsunfähigkeit tritt erst MIT oder NACH der Einführung der Kurzarbeit ein Bis zum Beginn der Arbeitsunfähigkeit hat der Arbeitnehmer, welcher die Voraussetzungen für die Entgeltfortzahlung erfüllt, mit Beginn der Arbeitsunfähigkeit für die Stunden, die er ausschließlich wegen der Arbeitsunfähigkeit nicht erbingen kann, Anspruch auf Entgeltfortzahlung nach § 4 EFZG. Für die Stunden, die ungeachtet seiner Arbeitsunfähigkeit wegen der Kurzarbeit ausfallen, erhält der Arbeitnehmer Kurzarbeitergeld nach § 98 Abs.2 SGB III. Läuft der Anspruch auf Entgeltfortzahlung während der Kurzarbeit aus oder bestand von Anfang an nicht, dann hat der Arbeitnehmer sowohl für die Zeit der ohen Krankheit geleisteten Arbeit als auch für die Zeit des Arbeitsausfalls Anspruch auf Zahlung von Krankengeld gem. § 47b Abs. 3 SGB V. 1. Was ist Kurzarbeitergeld?

2. Wer zahlt das Kurzarbeitergeld?

3. Wie hoch ist das Kurzarbeitergeld?

4. Ist das Kurzarbeitergeld monatlich der Höhe nach begrenzt?

5. Bekomme ich als Arbeitgeber das KuG erstattet? In welcher Höhe?

6. Erhält der Arbeitnehmer Kurzarbeitergeld, wenn er arbeitsunfähig erkrankt?

2. Voraussetzungen

Das Kurzarbeitergeld hat 4 Voraussetzungen, welche im § 95 SGB III aufgeführt und gleichzeitig erüllt sein müssen. Dabei handelt es sich um folgende Punkte: 1. Erheblicher Arbeitsausfall nach § 96 SGB III 2. Betriebliche Voraussetzungen nach § 97 SGB III 3. Persönliche Voraussetzungen nach § 98 SGB III 4. Anzeige des Arbeitsausfalls nach § 99 SGB III. Die einzelnen Voraussetzungen werden im Folgenden genauer erläutert. Eine Voraussetzung für die Gewährung des Kurzarbeitergeldes durch die Bundesagentur für Arbeit ist, dass in dem Betrieb ein auf wirtschaftlichen Gründen oder einem unabwendbaren Ereignis beruhender, erheblicher, vorübergehender und nicht vermeidbarer Arbeitsausfall vorliegt, welcher bei mindestens 30 % der im Betrieb beschäftigten Arbeitnehmer einen Verdienstausfall von mindestens 10 % des monatlichen Bruttogehaltes verursacht. a. wirtschaftliche Gründe oder unabwendbares Ereignis Der Arbeitsausfall muss durch ein Ereignis bedingt sein, welches außerhalb des Betriebes herrührt. Wirtschaftliche Gründe sind solche, die nicht rein betriebsbedingt sind (z.B. Modellwechsel, Umorganisation) und auf der allgemeinen wirtschaftlichen Entwicklung beruhen und dadurch zu betrieblichen Strukturveränderungen führen, z.B. ein massiver Auftragseinbruch. Ein unabwendbares Ereignis ist ganz klassisch z.B. schlechtes Wetter oder eine nicht vom Arbeitgeber verschuldete behördliche Maßnahme. b. vorübergehend Ein Arbeitsausfall ist dann vorübergehend, wenn mit einer gewissen Wahrscheinlichkeit vorhersehbar ist, dass nach eine bestimmten Zeit wieder zur Vollarbeit zurückgekehrt werden kann. Die Länge dieses Zeitraumes wird in § 104 SGB III mit längstens 12 Monaten vorgegeben. Allerdings hat der Bundestag am 12.03.2020 eine Änderung des § 109 SGB III beschlossen, wonach das Bundesministerium für Arbeit und Soziales (BMAS) durch Rechtsverordnung unter anderem den Bezugszeitraum auf 24 Monate hochsetzen kann. Stand 24.03.2020 ist diese Verordnung aber noch nicht erlassen worden. UPDATE: Die Verordnung ist hierzu ist zwar noch nicht veröffentlicht, es kursiert aber schon der Referentenentwurf. Dieser setzt die angekündigten Erleichterungen beim KuG um. c. erheblicher, nicht vermeidbarer Arbeitsausfall Erheblich ist der Arbeitsausfall, wenn aufgrund des Arbeitsausfalls bei mindestens 30% der Mitarbeiter mindestens 10% Lohnausfall auftreten. Diese Bedingung kann durch die unter b. erwähnte Rechtsverordnung ebenfalls auf 10% der Mitarbeiter heruntergesetzt werden. Viel interessanter ist jedoch die Frage der Vermeidbarkeit des Arbeitsausfalls.Vermeidbar ist ein Arbeitsausfall, wenn im Betrieb alle zumutbaren Vorkehrungen getroffen wurden, um den Arbeitsausfall zu verhindern. Hierzu trifft § 96 Abs. 4 SGB III umfangreiche Aussagen. aa. Einbringung von Erholungsurlaub Grundsätzlich ist Arbeitsausfall vermeidbar, wenn dem Arbeitnehmer noch Erholungsurlaub zusteht und dieser gewährt werden kann. Diese Möglichkeit entfällt jedoch, soweit der Arbeitnehmer seinen Urlaub schon geplant hat, § 96 Abs. 4 S.1 Nr.2 SGB III. Voraussetzung ist allerdings, das die Anrodung von Urlaub arbeitsrechtlich zulässig ist. Näheres hierzu erfahren Sie unter Punkt B. "Urlaub". Interessanterweise geht die Bundesagentur in ihren Kurzarbeit-FAQ anlässlich der Coronakrise nur auf nicht gewährten Resturlaub ein, nicht auf laufenden Urlaub. Inwiefern es sich hierbei um ein Redaktionsversehen handelt, ist unklar. Das Einbringen von Urlaub ist aber beispielsweise auch dann nicht mehr zu fordern, wenn es dem Betrieb unzumutbar wird. Das wäre beispielsweise der Fall, wenn der Arbeitgeber aufgrund der Gewährung von parallelem Urlaub für alle Mitarbeiter unmittelbar insolvent würde. bb. Einbringung von Arbeitszeitguthaben Ebenfalls verlangt werden kann nach § 96 Abs.4 S.2 Nr. 3 SGB III die Auflösung von Arbeitszeitguthaben, soweit diese nicht die Ausschlusskriterien von § 96 Abs.4 S. 2 Nr. 1-5 SGB III erfüllen. cc. Einsatz negativer Arbeitszeitguthaben Soweit zulässig, fordert § 96 Abs. 4 S.2 Nr.3 SGB III auch den Einsatz von Minusstunden von bis zu 10 % der geschuldeten Jahresarbeitszeit. Diese Regelung wird in der zu erwartenden Verordnung aufgrund des dafür geänderten § 109 Abs. 5 Nr. 2 SGB III wahrscheinlich aufgehoben. Eigentlich liest sich die gesetzliche Regelung hier ganz eindeutig: "Die betrieblichen Voraussetzungen sind erfüllt, wenn in dem Betrieb mindestens eine Arbeitnehmerin oder ein Arbeitnehmer beschäftigt ist. Betrieb im Sinne der Vorschriften über das Kurzarbeitergeld ist auch eine Betriebsabteilung." Allerdings handelt es sich ausschließlich um solche Arbeitnehmer, die sozialversicherungspflichtig beschäftigt sind. Deswegen zählen folgende Gruppen nicht zu den Arbeitnehmern im Sinne des § 98 SGB III: - Geringfügig Beschäftigte nach § 8 Abs.1 Nr.1 SGB IV (Minijobber = max. 450 EUR pro Monat) - Kurzfristig Beschäftigte nach § 8 Abs. 1 Nr. 1 SGB IV. Sollten Sie also lediglich Minijobber oder kurzfristig Beschäftigte in Ihrem Unternehmen führen, dann wäre de betriebliche Voraussetzung nicht erfüllt. Die persönlichen Voraussetzung nach § 98 SGB III sind erfüllt, wenn das der Arbeitnehmer eine sozialversicherungspflichtige Beschäftigung - nach Beginn der Kurzarbeit fortsetzen oder wird (z.B. Vertragsschluss zu einem Zeitpunkt vor Einführung der Kurzarbeit) Die persönlichen Voraussetzungen bei Vorliegen einer sozialversicherungspflichtigen Beschäftigung sind auch erfüllt, wenn der Arbeitnehmer WÄHREND der Kurzarbeit arbeitsunfähig erkrankt. Anders ist es, wenn der Mitarbeiter bereits arbeitsunfähig erkrankt ist, wenn die Kurzarbeit eingeführt wird. Hierzu gibt es nähere Informationen unter Punkt A.II.1.6. Nicht erfüllt sind die persönlichen Voraussetzungen bei versicherungsfreien Beschäftigungen nach §§ 27 und 28 SGB III. Das betrifft insbesondere folgende Fälle: - während der Teilnahme an einer beruflichen Weiterbildungsmaßnahme mit Bezug von Arbeitslosengeld oder Übergangsgeld, wenn diese Leistung nicht für eine neben der Beschäftigung durchgeführte Teilzeitmaßnahme gezahlt wird, - geringfügig und kurzfristig Beschäftigte - während des Bezugs von Krankengeld - während der Zeit, in der der Arbeitnehmer andere Leistungen für den Ausfall von Arbeitseinkünften beziehen Bezug von Krankengeld. Seit dem 15.03.2020 sind Leiharbeitnehmer vom Kurzarbeitergeld nicht mehr ausgeschlossen. Der bis zum 14.03.2020 geltende § 11 Abs, 4 S. 3 AÜG wurde daher vorübergehend gestrichen. Er lautetet: "Das Recht des Leiharbeitnehmers auf Vergütung kann durch Vereinbarung von Kurzarbeit für die Zeit aufgehoben werden, für die dem Leiharbeitnehmer Kurzarbeitergeld nach dem Dritten Buch Sozialgesetzbuch gezahlt wird; eine solche Vereinbarung kann das Recht des Leiharbeitnehmers auf Vergütung bis längstens zum 31. Dezember 2011 ausschließen." Da dieser Satz derzeit fehlt, greifen die §§ 95 ff. SGB III nun auch bei Leiharbeitnehmern. Die Anzeige des Arbeitsausfalls ist schriftlich oder elektronisch an die örtlich zuständige Agentur für Arbeit zu übermitteln. Das hierfür vorgesehene Formular finden Sie hier. Sollten Sie die Anzeige bei der Bundesagentur für Arbeit elektronisch abgeben, müssen Sie Ihr Unternehmen vorher hier registrieren. Kurzarbeitergeld kann ab dem Zeitpunkt beantragt werden, in dem die Voraussetzungen (Punkt 1-4) erstmals gleichzeitig erfüllt waren. Aufgrund einer in Kürze zu erwartenden Rechtsverordnung des Bundesministeriums für Arbeit und Soziales kann Kurzarbeitergeld sogar rückwirkend ab dem 01.03.2020 beantragt werden - soweit die Voraussetzungen zu diesem Zeitpunkt hierfür schon vorlagen! 1. Welcher Voraussetzungen bestehen für den Bezug von Kurzarbeitergeld (KuG)?

2. Wann liegt ein erheblicher Arbeitsausfall nach § 96 SGB III vor?

3. Wann sind die betrieblichen Voraussetzungen nach § 97 SGB III erfüllt?

4. Wann sind die persönlichen Voraussetzungen nach § 98 SGB III erfüllt?

- nach Beginn aus zwingenden Gründen aufnehmen oder

- im Anschluss an die Berufsausbildung nahtlos aufnehmen 5. Gibt es Kurzarbeitergeld auch bei Arbeitnehmerüberlassung?

6. Wie ist der Arbeitsausfall anzuzeigen (Kurzarbeitsanzeige)?

7. Ab wann kann Kurzarbeitergeld beantragt werden?

3. KuG und die Anrechnung von Minijobs

Nein. Minijobber haben keinen Anspruch auf Kurzarbeitergeld. Minijobs, korrekt bezeichnet als entgeltgeringfügige Beschäftigung nach § 8 Abs.1 Nr. 1 SGB IV, sind nicht sozialversicherungspflichtig. Dadurch wird durch einen Minijob kein Versicherungsverhältnis in der Arbeitslosenversicherung begründet und das durch den Minijob verdiente Entgelt unterliegt auch nicht der Beitragspflicht in der Arbeitslosenversicherung. Für die Gewährung von Kurzarbeitergeld ist jedoch das Bestehen der Arbeitslosenversicherung zwingende Voraussetzung. Eine Anrechnung des Minijobs erfolgt dann, wenn der Minijob zeitlich erst nach Einführung der Kurzarbeit in der Hauptbeschäftigung aufgenommen wurde, § 106 Abs. 3 SGB III. Konkret kommt es hier auf den Zeitpunkt an, ob das Arbeitsverhältnis vor Einführung der Kurzarbeit (Beispiel 1) oder nach Einführung der Kurzarbeit (Beispiel 2) begründet, also der Arbeitsvertrag geschlossen wurde. Eine Ausnahme von der Anrechenbarkeit besteht nach § 421c SGB III zudem dann, wenn der Minijob zwar nach Einführung der Kurzarbeit begründet wird, der Minijob aber in einem sogenannten "systemrelevanten Bereich" stattfindet (Beispiel 3). Diese Regelung tritt jedoch ab am 01.11.2020 wieder außer Kraft. Arbeitnehmer A ist seit dem 01.10.2017 in seiner Hauptbeschäftigung bei der H-GmbH tätig. Er verdient monatlich 2.900,00 EUR brutto. Von der H-GmbH wurde ab dem 25.03.2020 Kurzarbeit angeordnet. Zudem ist A im Rahmen eines Nebenjobs für die N-GmbH. Der Verdienst liegt bei monatlich 450,00 EUR brutto (Minijob). Der Arbeitsvertrag wurde am 18.03.2020 geschlossen. Arbeitsbeginn ist der 15.04.2020. Die Kurzarbeit in der Hauptbeschäftigung wurde am 25.03.2020 und damit zeitlich NACH der Begründung des Minijobs am 18.03.2020 eingeführt . Das Einkommen aus dem Minijob wird bei der Berechnung des Kurzarbeitgeldes nicht berücksichtigt. Arbeitnehmer A ist seit dem 01.10.2017 in seiner Hauptbeschäftigung bei der H-GmbH tätig. Er verdient monatlich 2.900,00 EUR brutto. Von der H-GmbH wurde ab dem 25.03.2020 Kurzarbeit angeordnet. Zudem ist A im Rahmen eines Nebenjobs für die N-GmbH. Der Verdienst liegt bei monatlich 450,00 EUR brutto (Minijob). Der Arbeitsvertrag wurde am 08.04.2020 geschlossen. Arbeitsbeginn ist der 15.04.2020. Da die Kurzarbeit in der Hauptbeschäftigung am 25.03.2020 und damit zeitlich VOR der Begründung des Minijobs am 08.04.2020 eingeführt wurde, wird das Einkommen aus dem Minijob bei der Berechnung des Kurzarbeitgeldes berücksichtigt. Arbeitnehmer A ist seit dem 01.10.2017 in seiner Hauptbeschäftigung bei der H-GmbH tätig. Er verdient monatlich 2.900,00 EUR brutto. Von der H-GmbH wurde ab dem 25.03.2020 Kurzarbeit angeordnet. Zudem ist A im Rahmen eines Nebenjobs für die N-GmbH. Der Verdienst liegt bei monatlich 450,00 EUR brutto (Minijob). Der Arbeitsvertrag wurde am 08.04.2020 geschlossen. Arbeitsbeginn ist der 15.04.2020. Bei der Z-GmbH wird A in einem systemrelavanten Bereich tätig (z. B. im Gesundheitswesen, Apotheke, Landwirtschaft). Da die Kurzarbeit in der Hauptbeschäftigung am 25.03.2020 und damit zeitlich VOR der Begründung des Minijobs am 08.04.2020 eingeführt wurde, müsste das Einkommen aus dem Minijob bei der Berechnung des Kurzarbeitgeldes grundsätzlich berücksichtigt werden. Da A in seinem Minijob aber in einem systemrelvanten Bereich arbeitet, wird der Verdienst aus dem Minijob nicht auf das Kurzarbeitergeld angerechnet. Voraussetzung hierfür ist jedoch, dass der aus der Hauptbeschäftigung noch gezahlte Verdienst zusammen mit dem Kurzarbeitergeld und dem Verdienst aus dem Minijob das normale Bruttoeinkommen nicht übersteigt. Unter Anrechnung versteht man in dieser Konstellation, dass das zur Berechnung des KuG angesetzte Ist-Entgelt aus der Hauptbeschäftigung um das Entgelt des Minjobs erhöht wird. Die Höhe des Kurzarbeitergeldes wird berechnet, indem das IST-Entgelt vom SOLL-Entgelt der Beschäftigung, für die KuG gezahlt werden soll, abgezogen wird. Aus der Differenz wird dann die Höhe des Kurzarbeitergeldes berechnet. Arbeitnehmer A ist seit dem 01.10.2017 in seiner Hauptbeschäftigung bei der H-GmbH tätig. Er verdient dort monatlich 2.900,00 EUR brutto (SOLL-Entgelt). Von der H-GmbH wurde ab dem 25.03.2020 Kurzarbeit angeordnet. Zudem ist A im Rahmen eines Nebenjobs für die N-GmbH. Der Verdienst liegt bei monatlich 450,00 EUR brutto (Minijob). Der Arbeitsvertrag wurde am 28.03.2020 geschlossen. Arbeitsbeginn ist der 01.04.2020. A ist ledig, hat keine Kinder und ihm ist die Lohnsteuerklasse I zugeordnet. Die X-GmbH ordnet ab dem 25.03.2020 Kurzarbeit 50 an. Da die Kurzarbeit in der Hauptbeschäftigung am 25.03.2020 und damit zeitlich VOR der Begründung des Minijobs am 28.03.2020 eingeführt wurde, wird das Einkommen aus dem Minijob bei der Berechnung des Kurzarbeitergeldes berücksichtigt. Da infolge der Kurzarbeit 50 % der Arbeitszeit und damit des Arbeitsentgeltes entfallen, erhält A von der X-GmbH nur noch 1.450,00 EUR brutto pro Monat (IST-Entgelt). Da der Verdienst aus dem Minijob angerechnet wird, ist das IST-Entgelt um diesen Betrag zu erhöhen. IST-Entgelt = 1.450,00 EUR brutto + 450,00 EUR brutto = 1.900,00 EUR brutto Nun wird vom SOLL-Entgelt das IST-Entgelt abgezogen. Das Ergebnis ist das ausgefallene Entgelt. 2.900,00 EUR – 1.900,00 EUR = 1.000,00 EUR. Zur Ermittlung der Höhe des KuG hat die Bundesagentur für Arbeit eine Tabelle veröffentlicht, aus welcher man die Höhe des KuG unter Beachtung des Bruttoentgeltes und der Lohnsteuerklasse ablesen kann. Die Tabelle finden Sie hier. Da A ledig ist, keine Kinder hat und mit Lohnsteuerklasse I versteuert wird, ergibt sich ein Anspruch auf Kurzarbeitergel in Höhe von 480,00 EUR. Achtung: Das KuG stellt einen Netto-Betrag dar. A erhält für den Monat April von der X-GmbH folgende Zahlungen: Für tatsächlich geleistete Arbeit einen Betrag in Höhe von 1.450,00 EUR brutto (1.102,85 EUR netto) zuzüglich KuG in Höhe von 480,00 EUR. (Ohne Anrechnung hätte A KuG auf ein ausgefallenes Entgelt von 1.450,00 EUR in Höhe von 666,45 EUR erhalten). Zusätzlich erhält er von der Z-GmbH aus dem Minijob 450,00 EUR netto. Die X-GmbH ordnet ab dem 25.03.2020 Kurzarbeit Null an. Da die Kurzarbeit in der Hauptbeschäftigung am 25.03.2020 und damit zeitlich VOR der Begründung des Minijobs am 28.03.2020 eingeführt wurde, wird das Einkommen aus dem Minijob bei der Berechnung des Kurzarbeitergeldes berücksichtigt. Da infolge der Kurzarbeit Null 100 % der Arbeitszeit und damit des Arbeitsentgeltes entfallen, erhält A von der X-GmbH für den Monat April kein Entgelt (IST-Entgelt = 0,00 EUR)). Da der Verdienst aus dem Minijob angerechnet wird, ist das IST-Entgelt um diesen Betrag zu erhöhen. IST-Entgelt = 0,00 EUR brutto + 450,00 EUR brutto = 450,00 EUR brutto Nun wird vom SOLL-Entgelt wieder das IST-Entgelt abgezogen. Das Ergebnis ist das ausgefallene Entgelt. 2.900,00 EUR – 450,00 EUR = 2.450,00 EUR. Zur Ermittlung der Höhe des KuG hat die Bundesagentur für Arbeit eine Tabelle veröffentlicht, aus welcher man die Höhe des KuG unter Beachtung des Bruttoentgeltes und der Lohnsteuerklasse ablesen kann. Die Tabelle finden Sie hier. Da A ledig ist, keine Kinder hat und mit Lohnsteuerklasse I versteuert wird, ergibt sich ein Anspruch auf Kurzarbeitergeld in Höhe von 1.005,57 EUR. Achtung: Das KuG stellt einen Netto-Betrag dar. A erhält für den Monat April von der X-GmbH folgende Zahlungen: Kurzarbeitergeld in Höhe von 1.005,57 EUR (Ohne Anrechnung hätte A KuG auf ein ausgefallenes Entgelt von 2.900,00 EUR in Höhe von 1.149,88 EUR erhalten). Zusätzlich erhält er von der Z-GmbH aus dem Minijob 450,00 EUR netto. Wer während der Kurzarbeit in seiner Hauptbeschäftigung in einem systemrelevanten Bereich einen Minijob aufnimmt, bei dem soll der Verdienst nicht auf das Kurzarbeitergeld angerechnet werden. Hierzu zählen in Anlehnung an die BSI-Krisenverordnung laut Bundesministerium für Arbeit un Soziales folgende Bereiche: * entnommen der Webseite des BMAS Stand 09.04.2020 1. Haben Minijobber Anspruch auf Kurzarbeitergeld?

2. Wann wird der Minijob auf das Kurzarbeitergeld angerechnet?

Beispiel 1:

Beispiel 2

Beispiel 3

3. Was bedeutet Anrechnung des Minjobs auf das Kurzarbeitergeld?

Anrechnung

Beispiel

Variante 1 (Kurzarbeit 50):

a. anrechenbar?

b. Höhe KuG?

c. Höhe des Entgeltes für April

Variante 2 (Kurzarbeit Null)

a. anrechenbar?

b. Höhe KuG?

c. Höhe des Entgeltes für April

4. Was sind systemrelevante Bereiche?

Liste der systemrelevanten Bereiche:*

Strom-, Gas-, Kraftstoffversorgung (inklusive Logistik) (z. B. kommunale Energieversorger)

Hoheitliche & privatrechtliche Wasserversorgung, sowie die Müllentsorgung (z. B. Müllwerker, Wasserwerke, Kläranlage)

Produktion, Groß- & Einzelhandel (inklusive Zulieferung, Logistik) (z. B. Landwirte, Erntehelfer, Verkäufer)

insbesondere Netze entstören & aufrecht erhalten (z. B. Informatiker, Systemelektroniker)

Krankenhäuser, Rettungsdienste, Pflege, niedergelassener Bereich, Medizinproduktehersteller, Arzneimittelhersteller, Apotheken, Labore

Kreditversorgung der Unternehmen, Bargeldversorgung, Sozialtransfers

insbesondere Betrieb für kritische Infrastrukturen, öffentlicher Personen- und Güterverkehr sowie Flug- & Schiffsverkehr

insbesondere Nachrichten- & Informationswesen sowie Risiko- & Krisenkommunikation

Kernaufgaben der öffentlichen Verwaltung & Justiz (z. B. Polizei, Feuerwehr, Katastrophenschutz)

Personal, das die notwendige Betreuung in Schulen, Kindertageseinrichtungen, Kindertagespflege, stationären Einrichtungen der Kinder- & Jugendhilfe sowie Einrichtungen für Menschen mit Behinderung sicherstellt

B. Urlaub

Diese Frage wird aktuell ganz überwiegend mit "nein" beantwortet. Das Bundesurlaubsgesetz regelt in § 7 Abs.1 , dass die Urlaubswünsche des Arbeitnehmers bei der zeitlichen Festlegung des Urlaubs zu berücksichtigen sind, es sei denn, dass ihrer Berücksichtigung dringende betriebliche Belange entgegenstehen. Dringende betriebliche Belange im Sinne dieser Vorschrift sind solche Umstände, die in der betrieblichen Organisation, im technischen Arbeitsablauf, der Auftragslage und ähnlichen Umständen ihren Grund haben (Bundesarbeitsgericht, Beschluss vom 28.7.1981 - 1 ABR 79/79). Möchte der Arbeitnehmer beispielsweise im Dezember Urlaub haben, kann der Arbeitgeber die Gewährung verweigern, wenn der Dezember die arbeitsintensivste Zeit darstellt. Fraglich ist, ob neben dem Verweigerungsrecht auch ein Anordnungsrecht besteht. Fest steht jedenfalls, dass der Arbeitgeber über nicht solchen Urlaub einseitig verfügen kann, für den der Arbeitnehmer bereits einen Antrag gestellt und den der Arbeitgeber auch schon bewilligt hat. Ebenfalls fest steht, dass der Arbeitnehmer über jedenfalls 2/5 seines Urlaubsanspruchs frei verfügen können muss (BAG, Beschluß vom 28.7.1981 - 1 ABR 79/79). Im Falle von Betriebsferien, welche auch einen einseitig festgelegten Urlaubszeitpunkt darstellen, müssen diese mit einer angemessen langen Frist vorher angekündigt werden. Üblicherweise sollten diese schon zu Beginn des Urlaubsjahres feststehen. Somit stellt sich die Frage, ob Urlaub vom Arbeitgeber einseitig, also zwangsweise angeordnet werden kann, also überhaupt nur für solche Urlaubsansprüche, die: Greift man auf die Grundsätze, die das Bundesarbeitsgericht aufgestellt hat, zurück, würde dies bedeuten, dass es bei Vorliegen dringender betrieblicher Belange möglich ist, Teile des Urlaubs einseitig anzuordnen. Im Falle der Corona-Krise wird es wohl aber daran scheitern, dass eine angemessene Ankündigungsfrist eingehalten wurde. Ob die Arbeitsgerichtsbarkeit aber die Krise möglicherweise für einen eigenständigen betrieblichen Belang halten wird und in diesem Fall das Erfordernis der Ankündigung in diesem Umfang bestehen bleibt, ist offen. Die Kurzarbeit steht dem Urlaub nicht entgegen. Nimmt der Arbeitnehmer seinen bereits erworbenen Urlaub in Anspruch, so fällt er quasi für die Zeit des Urlaubs aus der Kurzarbeit heraus. Der Wert eines Urlaubstages ist gem. § 11 BUrlG zu bestimmen. Demnach bemisst sich Urlaubsentgelt nach dem durchschnittlichen Arbeitsverdienst, den der Arbeitnehmer in den letzten dreizehn Wochen vor dem Beginn des Urlaubs erhalten hat, mit Ausnahme des zusätzlich für Überstunden gezahlten Arbeitsverdienstes. Verdienstkürzungen, die innerhalb des 13-wöchigen Berechnungszeitraumes infolge von Kurzarbeit, Arbeitsausfällen oder unverschuldeter Arbeitsversäumnis eintreten, bleiben für die Berechnung des Urlaubsentgelts außer Betracht. Abweichungen können sich jedoch aufgrund eines anwendbaren Tarifvertrages ergeben. Diese sehen beispielsweise statt dem Referenzprinzip häufig das Entgeltausfallprinzip vor. Sollte der Arbeitnehmer während seines Urlaubs unter Quarantäne im Sinne des § 30 Infektionssschutzgesetz gestellt werden, stellt sich die Frage, ob der in die Quarantänezeit fallende Urlaub möglicherweise dem Urlaubskonto des Arbeitnehmers wieder gutgeschrieben wird. Grundsätzlich ist es so, dass das Risiko urlaubsstörender Ereignisse auf Seiten des Arbeitnehmers liegt. Der Arbeitgeber erfüllt den Urlaubsanspruch, wenn er den Arbeitnehmer von seiner Pflicht zur Erbringung der Arbeitsleitung freistellt und ihm das Urlaubsentgelt zahlt. Für bestimmte Fälle hat der Gesetzgeber eine andere Risikoverteilung vorgesehen. Liegt während des Urlaubs eine krankheitsbedingte Arbeitsunfähigkeit vor, so sind gem. § 9 BUrlG die in den Zeitraum der Arbeitsunfähigkeit fallenden Urlaubstage dem Arbeitnehmer wieder gutzuschreiben. Auch das THW-Gesetz kennt eine ähnliche Regelung. Demnach darf nämlich einer für das Technische Hilfswerk (THW) ehrenamtlich tätige Person durch diese Tätigkeit keine arbeitsrechtlichen Nachteile erleiden. Deswegen werden Einsatztage, die in den Urlaub fallen, dem Urlaubskonto wieder gutgeschrieben. Für den Fall der Quarantäne findet sich eine solche gesetzliche Regelung aber gerade nicht. Daher ist wohl davon auszugehen, dass sich hier das allgemeine Lebensrisiko verwirklicht, dass der Arbeitnehmer zu tragen hat und keine "Gutschrift" erfolgt. 1. Kann der Arbeitgeber in der Corona-Krise Urlaub zwangsweise anordnen?

a. zeitlich noch nicht festgelegt sind und

b. nicht in den zwingend frei vom Arbeitnehmer bestimmbaren Teil des Urlaubsanspruchs eingreifen. 2. Kann Urlaub während Kurzarbeit genommen werden?

3. Wie hoch ist das Urlaubsentgelt in der Kurzarbeit?

4. Ist gewährter Urlaub bei Quarantäne gutzuschreiben?

C. HomeOffice

Grundsätzlich hat ein Arbeitnehmer keinen Anspruch darauf, im HomeOffice arbeiten zu dürfen. Anders ist es nur dann, wenn beispielsweise ein Regelung im Arbeitsvertrag, einer Betriebsvereinbarung oder einem anwendbaren Tarifvertrag einen solchen Anspruch tatsächlich gewährt. Hier ist aber genau zu unterscheiden. Ein Anspruch besteht nicht schon deshalb, weil vereinbart ist, dass der Arbeitgeber dem Arbeitnehmer einseitig HomeOffice zuweisen darf. Das kann sich ändern, wenn die Pläne des Bundesministeriums für Arbeit und Soziales, einen gesetzlichen Anspruch auf HomeOffice zu schaffen, umgesetzt worden sind. Bis dahin dürfte aber - auch angesichts der Corona-Krise - noch viel zeit vergehen. Der Arbeitgeber ist nicht berechtig, aufgrund des ihm nach § 106 GewO zustehenden Weisungsrechtes einseitig HomeOffice anzuordnen. Möchte der Arbeitgeber den Arbeitnehmer ins HomeOffice schicken, bedarf es hierzu entweder einer arbeitsvertraglichen (Zusatz-)Vereinbarung oder aber des Einverständnisses des Arbeitnehmers. Bei Einsatz des Arbeitnehmers im HomeOffice sind zahlreiche Dinge zu beachten. Das beginnt bei der Frage des Aufwendungsersatzes für Strom und Internet über die Frage der datenschutzrechtlichen Voraussetzungen/Zulässigkeitsbedingungen bis hin zur Frage des Versicherungsschutzes bei einem Unfall im HomeOffice. Aufgrund der Nachfrage haben wir ein HomeOffice-Paket geschnürt. Lässt der Arbeitgeber den Arbeitnehmer im HomeOffice arbeiten, hat er für den Arbeitnehmer die technischen Voraussetzungen hierfür zu schaffen. Grundsätzlich ist es also so, dass der Arbeitgeber den Laptop oder den Rechner nebst notwendigem Zubehör dem Arbeitnehmer zu stellen hat. Der Arbeitnehmer kann im bestimmtem Umfang aber auch eigene Geräte nutzen. Häufig wird es so ein, dass der Arbeitgeber auf dem Rechner des Arbeitnehmers eine VPN-Software installieren wird, damit der Arbeitnehmer sich mit seinem Rechner direkt auf den Firmenserver schalten und dort arbeiten kann. Zur Installation dieser Software beispielsweise bedarf es aber auch der Erlaubnis des Arbeitnehmers. Diese ist nicht schon dadurch gegeben, dass der Arbeitgeber HomeOffice anordnen darf und Arbeitgeber und Arbeitnehmer sich grundsätzlich über das Tätigwerden im HomeOffice geeinigt haben. Macht der Arbeitnehmer eigene Aufwendungen, die der Arbeitserfüllung dienen, so gibt ihm das Auftragsrecht einen Erstattungsanspruch gegen den Arbeitnehmer. Das kann beispielsweise Telefon- und Internetkosten betreffen ebenso wie die Abnutzung der eigenen Geräte des Arbeitnehmers. Der Aufwendungsersatz ist grundsätzlich - soweit der Höhe nach angemessen - lohnsteuer- und sozialversicherungsfrei. Um spätere Unstimmigkeiten zu vermeiden, treffen Sie hierzu eine klare Absprache mit dem Arbeitnehmer. Aufgrund der Nachfrage haben wir ein HomeOffice-Paket geschnürt. Die datenschutzrechtlichen Anforderungen an das HomeOffice sind ebenfalls ein wichtiger Punkt, welcher zu berücksichtigen ist. Das Thema Datenschutz wird immer dort relevant, wo personenbedingte Daten im Sinne des Art. 4 Nr. 1 DSGVO verarbeitet werden. In der absoluten Regel ist dies unvermeidbar, da schon eine personalisierte E-Mailadresse ein solches personenbezogenes Datum darstellt. Wichtig ist, dass Sie ihren Arbeitnehmer im Rahmen einer HomeOffice-Vereinbarung zu einem den Datenschutz berücksichtigenden Verhalten verpflichten. Dazu gehört zum Beispiel auch, dass der Arbeitgeber ein Zutrittsrecht zur Wohnung erhält. Dieses darf er natürlich nur anlassbezogen und bis auf ganz seltene Ausnahmen nicht ohne Vorankündigung wahrnehmen. Aufgrund der Nachfrage haben wir ein HomeOffice-Paket geschnürt. Wird der Arbeitnehmer im Homeoffice tätig, ist er grundsätzlich ebenso über die gesetzliche Unfallversicherung geschützt, als wenn er im Betrieb tätig wird. Allerdings gibt es hier auch Ausnahmen. Die klassischen Beispiel sind hier der Sturz auf dem Weg zur Toilette oder das Ausrutschen im Badezimmer während der Arbeitszeit. Hier gibt es eine recht klare Linie des Bundessozialgerichts: Unfälle im Zusammenhang mit dem privaten Lebensbereich im HomeOffice sind in der Regel KEINE Arbeitsunfälle. Das bedeutet, dass die Kosten einer solchen Verletzung nicht über die Unfallversicherung abgedeckt sind. Hier besteht für den Arbeitgeber die Möglichkeit, eine gesonderte zusätzliche Unfallversicherung abzuschließen. 1. Hat der Arbeitnehmer Anspruch auf HomeOffice?

2. Kann der Arbeitgeber HomeOffice einseitig anordnen?

Zum Festpreis von 249,00 EUR zzgl USt. stellen wir Ihnen eine HomeOffice-Vereinbarung bereit.

Für die individuelle Anpassung gilt unser üblicher Stundensatz, der minutengenau abgerechnet wird.

Nehmen Sie jetzt Kontakt mit uns auf! 3. Muss der Arbeitgeber bei HomeOffice die Geräte stellen?

4. Hat der Arbeitnehmer einen Anspruch auf Ersatz von Kosten für Strom, Telefon und Internet im HomeOffice?

Zum Festpreis von 249,00 EUR zzgl USt. stellen wir Ihnen eine HomeOffice-Vereinbarung bereit.

Für die individuelle Anpassung gilt unser üblicher Stundensatz, der minutengenau abgerechnet wird.

Nehmen Sie jetzt Kontakt mit uns auf! 5. Welche datenschutzrechtlichen Besonderheiten muss ich beim Einsatz von HomeOffice beachten?

Zum Festpreis von 249,00 EUR zzgl USt. stellen wir Ihnen eine HomeOffice-Vereinbarung bereit.

Für die individuelle Anpassung gilt unser üblicher Stundensatz, der minutengenau abgerechnet wird.

Nehmen Sie jetzt Kontakt mit uns auf! 6. Welche Besonderheiten im Zusammenhang mit der Unfallversicherung sind bei Homeoffice zu beachten?

D. Beendigung

1. Was passiert, wenn das Arbeitsverhältnis gekündigt wird?

Mit Zugang der Kündigung sind die Voraussetzung des § 98 Abs.1 Nr. 2 SGB III nicht mehr erfüllt ist.

Dort heißt es in Absatz 1:

"Die persönlichen Voraussetzungen sind erfüllt, wenn:

2. das Arbeitsverhältnis nicht gekündigt oder durch Aufhebungsvertrag aufgelöst ist"

Mit Zugang der Kündigung sind also die persönlichen Voraussetzungen für den Bezug von Kurzarbeitergeld nicht mehr gegeben.

Rechtsfolge: Der Anspruch auf Zahlung von Kurzarbeitergeld fällt weg. Ebenso entfällt dadurch der Erstattungsanspruch des Arbeitgebers gegen die Agentur für Arbeit.

2. Wie hoch ist der Entgeltanspruch des Arbeitnehmers in der Kündigungsfrist?

Sobald die Kündigung zugegangen ist, entfällt die persönliche Voraussetzung für das Kurzarbeitergeld "ungekündigtes bzw. nicht aufgehobenes Arbeitsverhältnis" aus § 98 Abs.1 Nr.2 SGB III.

Lebt nun der volle Lohnanspruch wieder auf?

Soweit der Tarifvertrag, die Betriebsvereinbarung oder die Individualvereinbarung zur Kurzarbeit ein solches Aufleben ausdrücklich vorsehen, ist diese Frage mit Ja zu beantworten.

Was aber, wenn diese Frage in der entsprechenden Vereinbarung nicht ausdrücklich geregelt wurde?

Diese Frage ist durch die Rechtsprechung noch nicht abschließend geklärt worden. Deshalb können auch wir nur versuchen, uns der Lösung argumentativ zu nähern.

Es kommt nach unserer Auffassung darauf an, ob die arbeitsrechtliche und die sozialversicherungsrechtliche Komponente der Kurzarbeit miteinander gekoppelt wurden. Denn der Wegfall der sozialversicherungsrechtlichen Komponente der Kurzarbeit (Anspruch des Arbeitnehmers auf Zahlung von Kurzarbeitergeld/Erstattungsanspruch des Arbeitgebers gegen die Bundesagentur für Arbeit) bedeutet nicht automatisch den Wegfall der arbeitsrechtlichen Komponente (Reduzierung der Stundenzahl). So sieht es das Bundesarbeitsgericht in seinem Urteil vom 11.07.1990 zum Aktenzeichen 5 AZR 557/89.

Eine solche Kopplung liegt vor, wenn die arbeitsrechtliche Reduzierung der Arbeitszeit vom Bestehen der sozialversicherungsrechtlichen Voraussetzung des Kurzarbeitergeldes abhängig sein soll. In diesem Fall entfällt mit dem Wegfall der sozialversicherungsrechtlichen Voraussetzungen des Kurzarbeitergeldes auch die arbeitsrechtliche Vereinbarung über die Verkürzung der Arbeitszeit. Der volle Entgeltanspruch lebt wieder auf.

Liegt eine solche Kopplung nicht vor, gibt es nach Auffassung des Bundesarbeitsgerichtes keine Regel, die den Wegfall der sozialversicherungsrechtlichen Voraussetzungen automatisch auf die arbeitsrechtlichen Voraussetzungen durchschlagen lässt. Der Arbeitnehmer hat nur noch einen Anspruch auf Zahlung von Entgelt in der Höhe, wie er ihn mit dem Entgelt für die tatsächlich geleisteten Stunden und den Kurzarbeitergeld zusammen gehabt hätte. Er soll nicht bessergestellt werden, als wenn das Arbeitsverhältnis in der Kurzarbeit noch ungekündigt wäre.

*Es handelt sich bei den obigen Ausführungen um generelle Einschätzungen. Obgleich wir diese mit größter Sorgfalt vornehmen, können wir angesichts der sich stetig ändernden Rechtslagen für deren Richtigkeit und Aktualität keine Haftung übernehmen. Die Ausführungen ersetzen nicht die konkrete anwaltliche Beratung im Einzelfall.